AHV 21

Das Wichtigste in Kürze

Hast du gewusst, dass bei einer Annahme der Rentenreform AHV 21 deiner Mutter eine Renteneinbusse von rund 26 000 CHF droht? Und das, obwohl sie bereits ihr Leben lang schon von Lohnungleichheit betroffen war? In vielen Fällen hat sie wahrscheinlich auch die Hauptbetreuung von dir übernommen und konnte dadurch nur in einem reduzierten Pensum einer bezahlten Arbeit nachgehen.

Darum 2x Nein am 25. September.

1. Die aktuelle Rentensituation

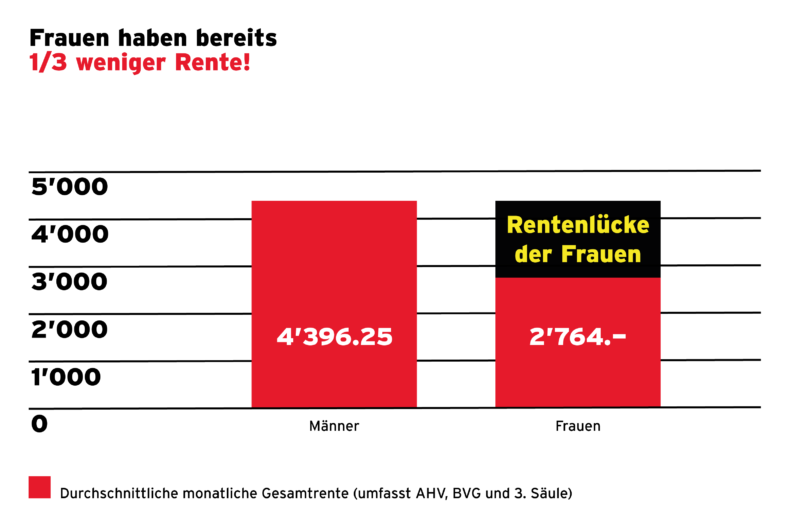

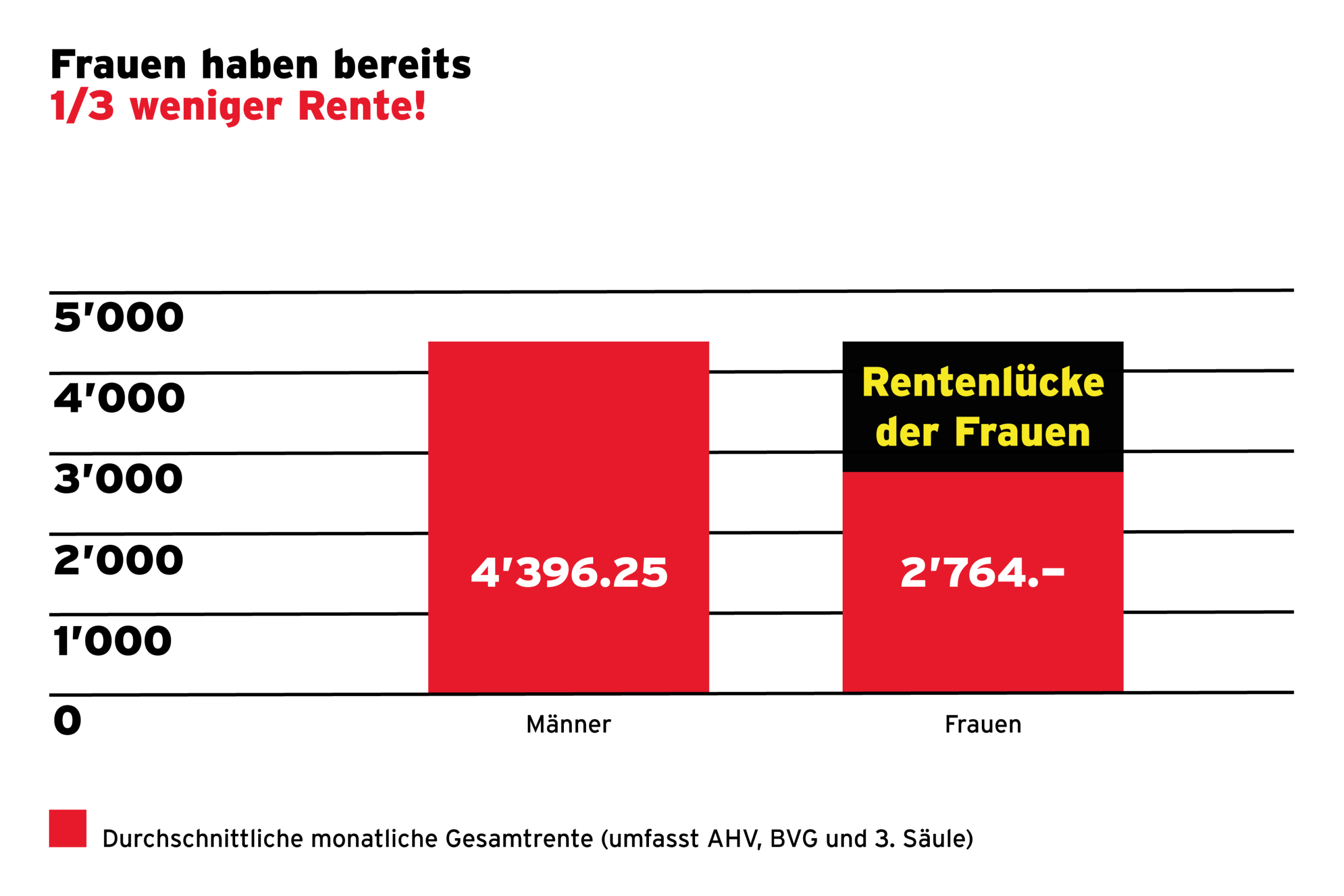

Die Rentensituation der Frauen in der Schweiz ist prekär. Obwohl die Erwerbsquote bei Frauen stetig zunimmt, sind es die Babyboomer*innen, welche in ihrem Erwerbsleben oft weniger bezahlte Arbeit geleistet haben und somit von der aktuellen Rentenreform vor allem betroffen sind. Die Medianrente der Frauen, die eine AHV- und BVG-Rente beziehen, liegt unter 3000 Franken pro Monat. Dabei gilt zu berücksichtigen, dass fast ein Drittel aller Frauen gar keine Rente aus der zweiten Säule erhalten.

2. Einseitige Rentenkürzung für die Frauen

Das wirklich Wesentliche der Rentenreform AHV 21 ist die Erhöhung des Frauenrentenalters. In den nächsten 10 Jahren sollen dadurch 7 Milliarden Franken eingespart werden. Doch Frauen erhalten heute einen Drittel weniger Rente als Männer. Mit der Erhöhung des Rentenalters verlieren die Frauen in Zukunft ein Jahr AHV-Rente – das bedeutet rund 26’000 Franken Einkommensverlust (gemessen am mittleren Einkommen).

Fast 1’500 Personen haben bereits ein eigenes Statement gegen AHV 21 erfasst. Unter folgendem Link kannst auch du ganz einfach eines erstellen:

3. Benachteiligung auf dem Arbeitsmarkt

Auf dem Arbeitsmarkt gibt es zwischen Frauen und Männer etliche Ungleichheiten:

- 2/3 der unbezahlten Betreuungsarbeit wird von Frauen geleistet. Wegen fehlenden Strukturen führt die Erziehung von Kindern oder die Pflege von Angehörigen zu Unterbrüchen bei der Erwerbstätigkeit.

- Das durchschnittliche Einkommen für Frauen liegt bei rund 6500 Franken im Vergleich zu rund 8000 Franken bei den Männern. Der Lohnunterschied zwischen Frau und Mann liegt somit bei 19 Prozent. 45.4 % des Lohnunterschiedes sind nicht erklärbar und somit nicht gerechtfertigt.

- 2018 waren über 60 Prozent der Arbeitnehmenden Frauen, deren monatlicher Lohn für eine Vollzeitstelle unter 4000 Franken liegt.

Das tiefe Lohnniveau, die Lohnungleichheit und die Erwerbsbiografien von Frauen führen zu tiefen Renten im Ruhestand.

4. Rentenalter 67 verhindern

Bei einem Ja kommt bereits 2026 der nächste Abbauschritt, so hat es das Parlament beschlossen. Wird die Rentenreform AHV 21 angenommen, ist eine Erhöhung des Rentenalters auf 67 sehr wahrscheinlich. Und zwar für alle – ausser für einige Topverdienende. Nur sie können es sich leisten, sich mit höheren Renten frühpensionieren zu lassen.

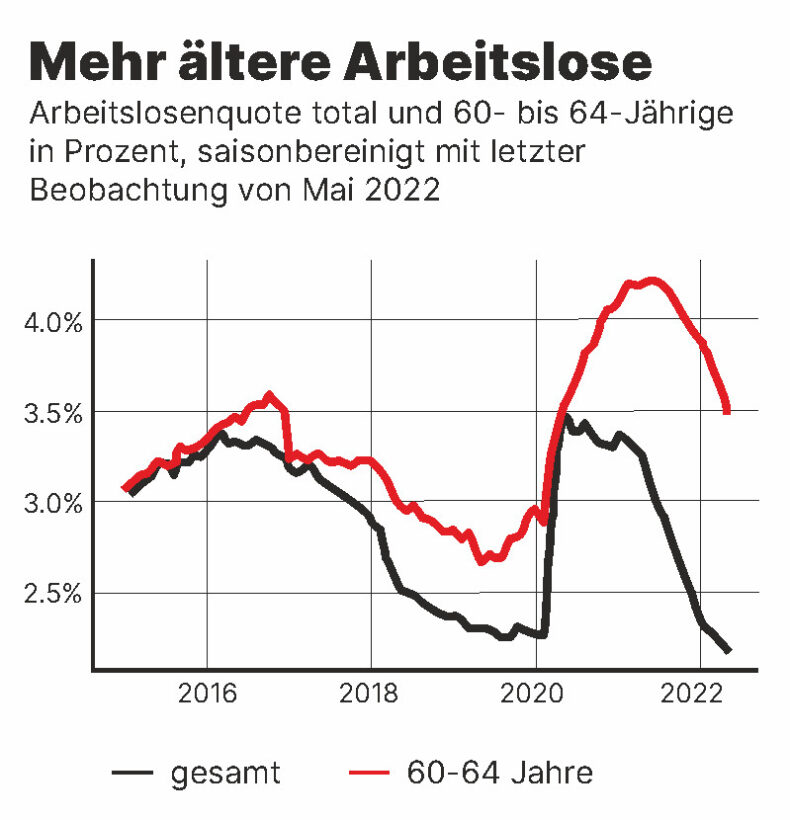

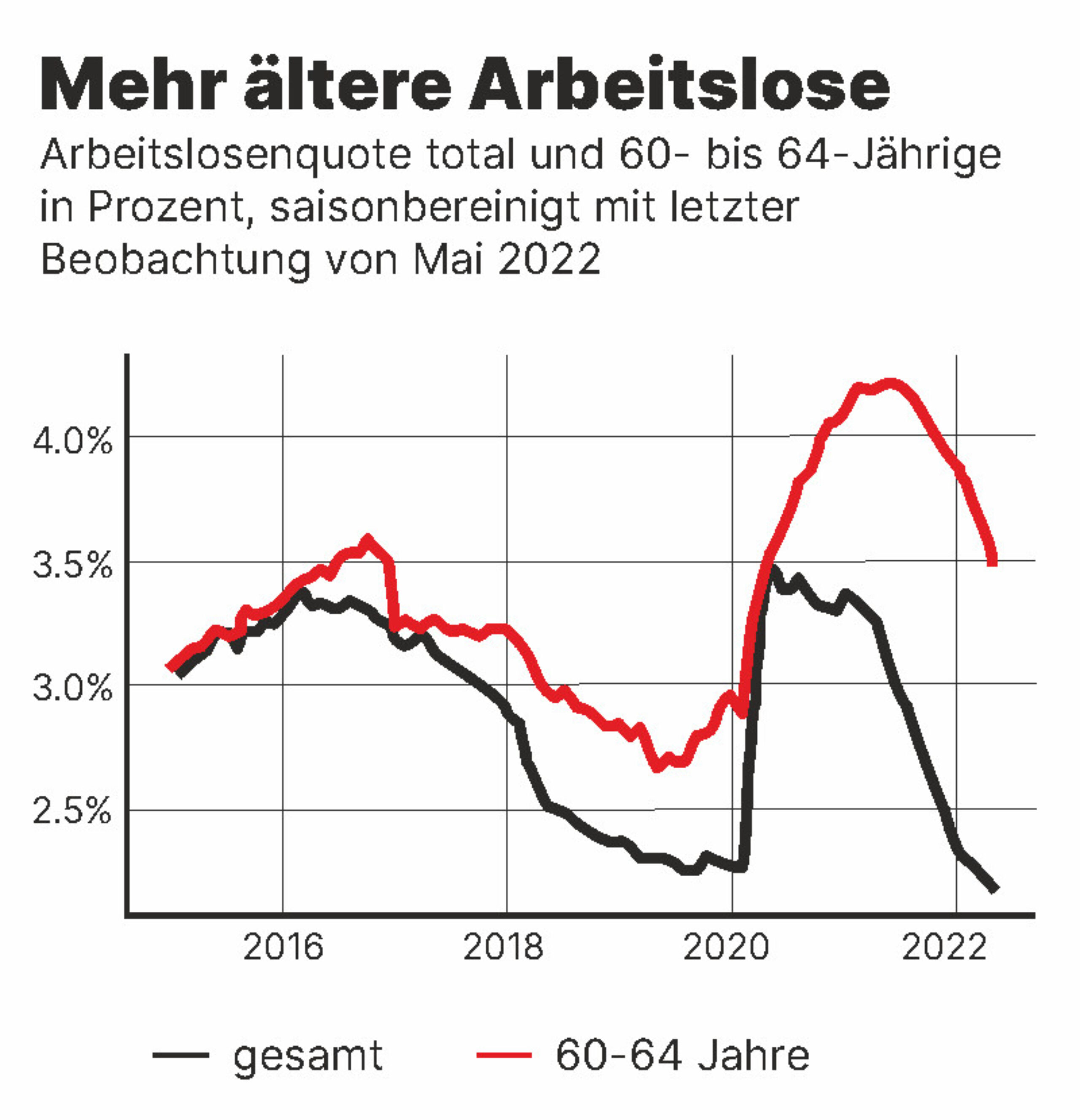

5. Ü60 haben heute schon Probleme im Arbeitsmarkt

Ein Jahr vor dem aktuell geltenden Rentenalter arbeitet nur noch knapp die Hälfte der Frauen und Männer. So ist die Arbeitslosenquote bei 60- bis 64-Jährigen um 67% höher im Vergleich zu jüngeren Generationen. Ihre Perspektiven auf dem Arbeitsmarkt sind schlecht, denn die Arbeitgeberschaft gibt älteren Arbeitssuchenden nur noch selten eine Chance. Die Erhöhung des Rentenalters wird somit mehr Personen in die Langzeitarbeitslosigkeit oder in die Sozialhilfe treiben.

6. AHV solide und verlässlich

Wer rechnet, stellt fest: Die AHV ist solide und verlässlich. Für 92% der Arbeitnehmenden lohnt sich eine starke AHV. Nur die 8% Topverdienenden bezahlen mehr als sie erhalten. Die AHV hat keine Schulden und schreibt schwarze Zahlen. Die düsteren Prognosen, welche der Bund seit 2000er-Jahre macht, sind dank der positiven wirtschaftlichen Entwicklungen nie eingetroffen. Aktuell hat die AHV ein Vermögen von 50 Milliarden Franken und dies wird in den nächsten Jahren sogar noch zunehmen.